虽然股票表现差点儿意思,但被誉为“酱油茅”的佛山市海天调味食品股份有限公司(下称“海天味业”)在调味品行业依旧是“独一份”。

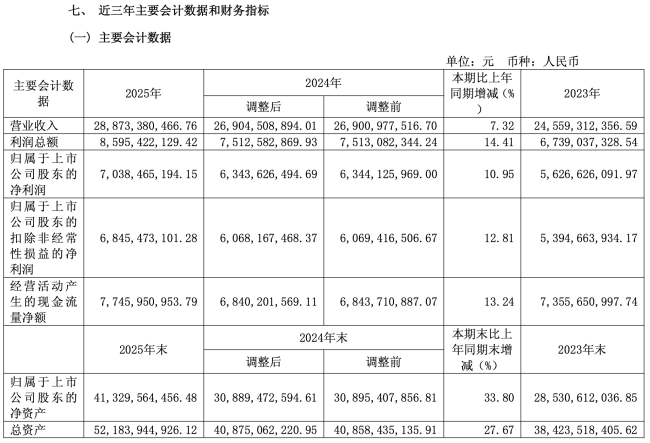

根据海天味业最新披露的财报显示,其2025年实现营业收入288.73亿元,同比增长7.32%,其中调味品主营业务收入273.99亿元,同比增长9.04%;归母净利润70.38亿元,同比增长10.95%;扣非归母净利润68.45亿元,同比增长12.81%。三大核心经营指标均创下了心的历史记录。

图源:海天味业财报(截图)

同时,海天味业还宣布了A股新一轮的股权激励计划,该计划的对应公司业绩考核指标为以2025年归母净利润为基数,2027年归母净利润年复合增长率应不低于11.5%(该等指标计算须剔除如下事项的影响:在考核年度公司发生的并购重组及资本运作(如有的影响))。据此估算,海天味业2027年的归母净利润目标将不少于87.55亿元。

进一步拆分,在今明两年,海天味业每年要比今年多赚至少8.5个亿,那海天味业能如愿吗?

从目标本身说起

面对日趋激烈的行业竞争,海天味业敢把净利润增长目标定在两位数以上,究竟是谁给的勇气呢?

坦率地说,海天味业在调味品行业基本上没有遇到过足够“能打”的竞争对手。所以在2022年之前,海天味业的业绩一路狂飙到了200亿以上,其股票市值一度飙升至7115亿元。

后来海天味业遭遇舆论危机,正式揭开了整个大食品行业配料表“革新”的序幕。受此影响,海天味业在2022年首次出现净利润下滑,2023年上半年首次出现营收净利“双降”……

而这两年的“低谷”期,也直接成为拖累海天味业复合增长率的关键。根据其过往财报显示,过去5年,海天味业净利润复合增长率(CAGR)只有1.34%。

但或许在海天味业看来,“蹲下才能跳的更高。”触底反弹之后,海天味业实现“两连跳”,直接拉动过去3年净利润复合增长率(CAGR)提升到了11.84%。

换而言之,在未来两年,海天味业将保持去三年的净利润复合增长率水平发展。

海天味业的毛利率和净利率表现 图源:东方财富(截图)

不过,这并非没有挑战,毕竟当下的市场和前几年的市场竞争早已不可同日而语。如果我们将时间拉长来看,海天味业的整体毛利率是从2018年的46.47%,经过五连降到了2023年的34.74%,然后才迎来了两连增至2025年的40.22%。整体净利率也颇为类似,2020年达到28.12%的高点,然后降只2023年22.97%的低点,再回升只2025年的24.4%。

据海天味业财报显示,2025年,公司食品制造业实现营业收入273.99亿,同比增长9.04%。毛利率同比增长3.15个百分点,主要是报告期内材料采购成本下降、科技驱动成本精益控制及供应链全链协同等综合影响所致。

所以,长远来看,海天味业能否稳住净利润增速,最主要还是要看原材料价格的“脸色”。但就今年的国际形势来看,包材普遍看涨。据东海研究的数据显示,截至2026年4月10日,PET瓶片8800元/吨,周环比下滑3.30%,同比增幅高达49.15%;瓦楞纸3470元/吨,周环比下降1.42%,同比增长10.86%。

而调味品行业最主要的原材料大豆,据证券时报报道,2025年10月以来,国产大豆期现货价格呈现趋势性上涨态势,打破了传统的季节性下行规律。并且大豆期货主力合约于2026年3月中旬触及阶段性高点后回落,此轮价格最高涨幅超25%;截至2026年4月初,价格较2025年10月仍有近16%的涨幅。

所以,对于今年的大豆价格走势,仍旧充满不确定性。但这却直接决定了海天味业的毛利率走势。

能否“以量取胜”?

虽然毛利率决定净利润水平,但海天味业也可以通过足够的销量来支撑利润额度。

回到经营层面,2025年,海天味业的三大核心基调酱油、蚝油和调味酱分别实现营业收入149.34亿元、48.68亿元和29.17亿元的收入,同比增速分别为8.55%、5.48%和9.29%。

海天味业在财报中称,公司最具有代表性的经典系列核心单品中,金标生抽、草菇老抽两大产品系列已畅销60余年,味极鲜酱油、海天上等蚝油两大产品系列连续10余年销售额超过10亿元。截至2025年,公司已有7个十亿级以上产品系列、超30个亿级以上产品系列。以有机和薄盐为代表的营养健康系列产品同比增速达48.3%

不过,从品类层面来看,海天味业的“高增长”时代基本结束。

同样以海天味业的三大核心基调业务为例,尽管都是踩在2023年“谷底”的基础上实现了两连增,但增速均只有个位数,且呈现逐步放缓之势。

所以,如果海天味业上述三大业务板块若还是呈现近两年的增速,将大概率无法实现既定目标。

长期以来,海天味业一直在拓展品类边界,推广食醋、料酒和复调等产品。海天味业明确表示,公司旨在提供全场景“一站式”的厨房调味解决方案。

海天味业在财报中着重提到了其他品类中的食醋和料酒两大品类。

食醋板块,海天味业表示,公司坚持“传统醋+特色醋”的产品布局,持续迭代升级传统醋,同时不断推陈出新,开发出香甜醋、甄选清香米醋、康乐醋等地域特色米醋产品,以及零糖苹果醋、原浆橘子醋等特色果醋产品,形成丰富多元的醋类产品体系。

而在料酒品类,海天味业表示,公司拥有海天古道料酒、海天古道姜葱料酒等共振单品,并结合市场需求开发出丰富的料酒产品,涵盖基础、有机、老字号和年份系列等多个产品线,“是料酒细分市场有力的竞争者”。

海天味业称:“从基础调味品供应商转型升级为菜品解决方案综合服务商,公司积极开发多元化的调味产品,包括快捷酱汁系列、番茄沙司和鸡精等,并根据连锁餐饮、食品企业等用户的需求和应用场景,提供共创客制产品。”

在2025年,海天味业的其他品类实现营收46.80亿,同比增速达到14.55%。虽然该板块依旧是海天味业增长最快的业务板块,但增速缺失2022年以来的新低。

还有哪些增长机会?

海天味业之所以能够在调味品市场一马当先,和其强大的渠道网络密不可分。

2025年,海天味业在财报中称,公司拥有超过6000家经销商,覆盖约300万个终端网点,线下网络深入县镇,地级城市覆盖率约达100%,县级城市覆盖率超过90%。

而在过去三年,海天味业的经销商数量分别为6591家、6707家和6702家,相对趋稳。从另一个角度来说,在经销商开发层面,海天味业或许已经“触顶”,毕竟在2020年至2022年期间,海天味业的经销商数量都在7000家以上,但并未给整体业绩带来太大的助益。

在2025年财报中,海天味业称,在数字化营销的促进下,2025年线下渠道营业收入达257.60亿元,同比增长7.85%,线下渠道基本盘稳定发展,构成了营收的坚实根基。由此可见,通路渠道的红利海天味业基本吃尽。

不过,在线上渠道海天味业还有一定的增量空间。2025年,海天味业线上渠道实现了收入16.39亿元,对应增速高达31.87%。针对性地推出海天甄酿、浓香鲜蚝油等线上定制化产品。所以,海天味业并非玩儿不转线上渠道,一旦认真起来,轻松拿下调味品上市企业中线上销售额第一。

如果线上、线下能够进一步协同,海天味业在国内市场的渠道方面还有一定增长空间。

此外,餐饮渠道虽然一直是海天味业的强项,但过去海天味业在这方面都颇为低调,但在2025年财报中,定制化业务已经成为海天味业的重要发展方向。海天味业在财报中宣称:“公司拥有领先的数智化柔性生产和定制化服务能力,最高可在同一产线生产超20种规格、超130个SKU的不同产品,而定制化服务反馈和投产速度更是领先行业。”

而在2025年的财报中,海天味业最大的改变就是增加了国际市场方面的信息披露。海天味业在财报中虽然没有具体披露海外市场收入数据(推断收入占比≤5%),但表示在全球化实践中,公司凭借“全球标准+区域适配”的双轨发展路径,产品已销往全球超80个国家和地区。

掘金国际市场,海天味业着重提到了三点:综合生产基地佛山市海天“BRCGS食品安全全球标准”评级从B级提升至A级;公司在香港联交所成功上市,为公司打开了链接全球舞台的大门;公司海外生产基地同步落地,为公司走向全球市场、搭建全球供应链和嫁接国内竞争优势提供了载体。

其实结合海天味业的市场策略来看,2027年87.55亿元的净利润目标并不算高,届时,调味品行业又有一批“富豪”在海天味业诞生。

(责任编辑:zx0600)