3月20日,司美格鲁肽在中国的核心专利到期。过去两年,国内企业围绕这个节点已经排了很久的队。到专利届满前,NMPA至少受理了10款国产司美格鲁肽生物类似药上市申请;同时,还有超过10款项目停在III期临床。这样的密度,原本对应的该是一轮冲线。

但一个月过去,审评端没有动静,至今无一款司美格鲁肽“仿制药”产品获批。

九源基因的年报揭开了谜底:由于吉优泰(九源基因开发的降糖版司美格鲁肽注射液)涉及与其他国家政府协定需数据保护,目前该产品的审评处于暂停状态。

消息出来后,据业内人士判断,诺和诺德极有可能利用了中瑞自贸协定为司美格鲁肽专利续上了一年“保护期”。国产司美格鲁肽仿制药或将推迟一年。10家药企集体被“数据保护”绊住了脚。

专利到期,仿制未动

过去这些年,国内药企做大品种仿制,大体遵循的是一套节奏,项目围着专利到期日推进。工艺、临床、注册都沿着专利到期日往前排。谁准备得充分,谁就有机会先把市场撕开一道口子。

国产司美格鲁肽仿制药当然也不例外。2024年4月,九源基因率先递交司美格鲁肽生物类似药上市申请;此后一年,多家企业集中入场。等到今年3月专利届满,国内报产队伍已经排到近10家,涉及九源基因、丽珠集团、华东医药、齐鲁制药、联邦制药、惠生生物、石药集团、成都倍特、复星万邦、正大天晴等,背后还有更多项目停在III期。企业看中的正是专利到期后那一段关键的时间差。

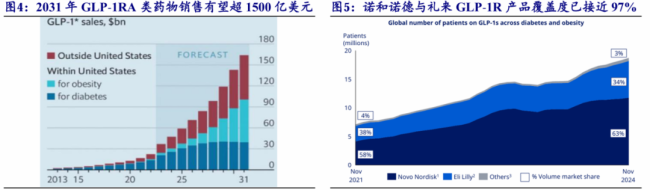

近年来,GLP-1几乎成了全球代谢赛道最确定的增长主线。2025年,礼来与诺和诺德合计贡献了超过700亿美元销售额,市占率接近97%(图1)。在中国市场,司美格鲁肽更是长期占据代谢领域的中心位置。司美格鲁肽仍是中国GLP-1市场最值得争夺的切口之一。

图1.GLP-1RA类药物全球市场格局

图片来源:开源证券研报

只是这一次,专利到期并没有帮仿制药把闸门打开。

原因不难理解,专利保护的是分子本身,数据保护的是原研企业的临床试验资料。专利决定后来者能不能进入,数据则决定后来者能不能沿着既定路径完成上市。长期以来,国内企业更习惯盯着专利,数据保护并未表现出足够强的存在感。

这次事件把数据保护推到台前,让我们重新意识到,专利和市场之间,还隔着一段并不短的距离。

诺和诺德的重要一年

据国家药监局信息,2021年4月司美格鲁肽在国内获批时,上市许可持有人并不是丹麦母公司Novo Nordisk A/S,而是注册在瑞士的子公司诺和诺德制药有限公司(Novo Nordisk Pharma AG)。注意到这一信息,业内迅速将这一主体安排与中瑞自贸协定联系在一起:按照协定相关条款,缔约双方应依据TRIPS协定保护未披露药品试验数据,自药品上市许可批准之日起,至少6年内禁止其他申请人依赖该类数据申报上市。因此,2021年4月获批的司美格鲁肽,其数据保护窗口将延续至2027年4月。这也就解释了为什么专利已经到期,市场仍还要继续等一年。

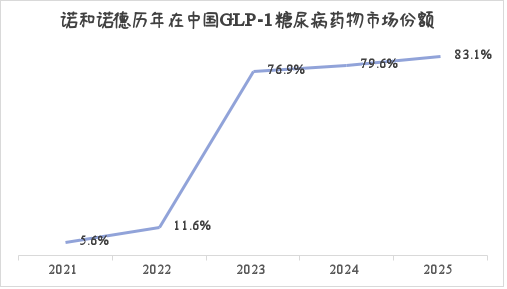

对诺和诺德来说,这一年很重要。2025年,公司中国区收入28.28亿美元,同比增长5%;其中GLP-1类药物贡献11.28亿美元。在中国GLP-1糖尿病药物市场,诺和诺德份额达到83.1%,较2024年的79.6%还有提升(图2)。对这样一个体量的公司来说,仿制药一旦在短时间内集中上市,可能影响整个代谢业务的利润结构。

图2.诺和诺德2021-2025年在中国GLP-1糖尿病药物市场份额

数据来源:医药魔方

因此,诺和诺德自2025年年底开始就已主动降价。用于治疗2型糖尿病的司美格鲁肽在医保续约中下调价格;减重版“诺和盈”的挂网价也继续下调,降幅高达47.8%。价格往下压,把后来者的利润空间做窄,再多出一年缓冲期,足够进一步巩固其市场份额,达到利益最大化。

此外,2026年初,GLP-1竞争早已不只围绕注射剂展开。诺和诺德的口服Wegovy已在美国商业化,礼来的口服小分子orforglipron也已获批,口服化、长效化、多机制延展正在同时推进。对诺和诺德来说,守住司美格鲁肽这段窗口也是在为下一轮产品接力争时间。

谁受损,谁受益

这一年,最先感到压力的往往是最早起跑的那一批。

九源基因、丽珠集团等率先申报的企业,争的就是时间差。对于司美格鲁肽这类的大品种,首仿意味着更早切入渠道,占住终端认知,通常对应着更高的回报预期。现在上市被整体往后推,前期相关投入短期内难以转化为收益,资金压力会进一步加大。

然而,市场不会因此就原地不动。2025年,信达生物的玛仕度肽先后拿下减重和糖尿病适应症,48周最高减重14.8%;今年年初,先为达生物的埃诺格鲁肽获批用于成人超重/肥胖患者长期体重管理,48周平均减重15.4%,因不良反应中断治疗的比例只有0.6%。与此同时,恒瑞HRS9531、翰森奥莱泊肽等双靶点项目继续推进,口服小分子方向也在持续升温。等到司美格鲁肽仿制药真正上市时,它们面对的已经不是那个等待替代的老市场。

原研提前降价,创新药持续放量,新剂型和新机制不断进入视野,到了2027年,司美格鲁肽仿制药哪怕集中获批,进入的也是一个竞争更密集的新市场,首仿红利未必保留。

另一方面,一些进度偏后的企业,反而有了追赶的空间。通化东宝原计划于2026年申报司美格鲁肽仿制药上市,现在可能和提前申报的药企同一起跑线。

值得关注的是,在申报路径上,多数企业选择的是生物类似药申报(3.3类新药),齐鲁制药、百克生物则走了化学改良型新药(2.2类新药)路径。后者对原研临床数据的依赖更少,在当前环境下能保留更大的审批主动性,可能避开“数据保护”限制,带来审批节奏上的优势。

结语

司美格鲁肽这次没能在专利到期后顺势进入仿制放量阶段,打断了国内药企对大品种仿制的一套惯性预期。过去大家习惯盯着专利算时间,默认只要节点踩准,后面的事大体不会偏太远。这次事件让我们意识到,做大品种仿制,不能只算专利,路径怎么走、节奏会不会变,都要提前有数。

对已经报产的企业来说,接下来的一年并不好过。前期投入还在往后拖,竞争顺序被重新拉平。等到真正获批时,只能进入一个竞争更密集的新市场。

(责任编辑:zx0600)