茶叶不好卖了,几乎已成为市场共识。澜沧古茶、天福披露的2025年度业绩,均已证实这个行业当下的艰难程度。

日前,八马茶业交出登陆港股后首份年度业绩,增长失速、门店经营效率放缓等问题逐渐浮出水面。

上市不到半年,公司股价持续下跌,已充分反映出了资本市场的态度。

增长失速

3月30日开盘,八马茶业(06980.HK)高开后震荡下行,盘中多空博弈,全天呈跌势,最终收跌5.75%,总市值20.06亿港元。

去年10月28日,公司登陆港股后市值一度逼近百亿港元,到如今,才不到半年时间。这一趋势,某种程度上反映出市场对公司发展前景的态度。

3月27日夜间,八马茶业披露2025年度业绩,同样印证了这一点。去年全年,实现营业收入约21.96亿元,同比增长2.5%,归母净利润约2.22亿元,同比下降0.93%。

2025年,八马茶业增长几近停滞,是过去几年趋势的延续。2023年至2024年,公司营业收入分别为21.22亿元、21.43亿元,同比增长16.72%和1.0%,同期,归母净利润增长23.92%和0.99%。

线下渠道依然是公司重要收入来源。2025年,该渠道录得收入约14.82亿元,同比微增2.63%,占总收入的67.4%;同期,线上渠道收入约7.06亿元,同比增长1.88%

经过近30年的打造,八马茶业已形成以八马品牌为主力,信记号和万山红为辅的3大品牌矩阵。其中,八马仍是绝对核心,2025年,该品牌收入约19.56亿元,同比增长3.93%,占总收入的89.07%,增速较前几年已大幅下滑。

为维持增长,八马品牌采取了以价换量的市场策略。2022年至2024年,该品牌茶叶均价由674元/公斤降至643元/公斤,销量由约203.66万公斤增至约258.43万公斤,同期,其非茶叶产品均价由40元/公斤降至32元/公斤,销量由约579.95万公斤增至约678.16万公斤。

和澜沧古茶、天福一样,八马茶业以直营+加盟模式推动规模扩张。

2025年,公司继续调整直营门店,并力推加盟店。期内,直营门店减少14家,加盟门店增加283家。截至去年末,直营门店为235家、加盟门店3538家。

可以看出,加盟模式越来越成为八马茶业的业务重心。目前,公司共有1250家加盟商支撑加盟业务开拓,经营超过100家、50家及10家的加盟店的加盟商分别为3家、10家和50家。

不过,在当下的市场环境下,将极其考验门店的运营能力。2023年至2024年,公司加盟门店收入分别约10.73亿元、9.12亿元,单店年均贡献收入约35.13万元、35.36万元,增长几乎停滞。

整体上来看,公司门店收入呈现下行趋势。经初步测算,2022年其单店(直营+加盟)年均贡献收入约44.80万元;2025年为约39.25万元。

加速下沉市场

过去几年来,在“认准这匹马,好茶喝八马”的广告语迅速传播的同时,很多人不经意间看到八马茶业门店在地级市、县城频繁出现。区别于传统茶叶夫妻店,八马采取茶室+产品展示大厅的融合模式,搭配统一的视觉识别符号系统,塑造高端茶叶产品品牌形象。

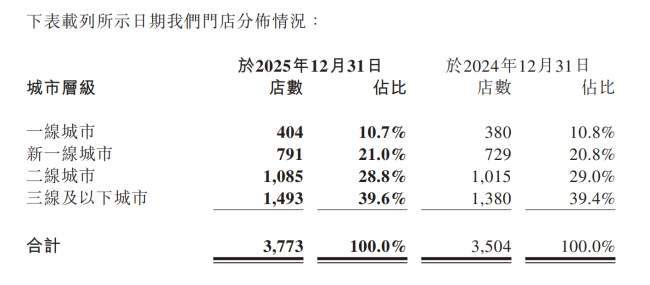

截至去年末,公司在三线及以下城市门店规模达到1493家,较上年净增加113家,占总门店的39.60%,比上年增加0.2个百分点。

八马茶业将近4成门店布局在下沉市场,其实并不奇怪。究其原因,一是公司行业地位的持续提升,具备全国化扩张的品牌基础,二是公司正处于区域龙头向全国性综合品牌的跨越期,须通过下沉填补空白市场,在规模扩张和品牌深耕间找到平衡。

尽管相比高线城市,下沉市场开店有着很多优势,譬如装修、房租以及人工支出均较低,但消费购买力也相对较弱。

八马茶业产品价格、消费客单价并不低,而这种非刚需产品,消费主流主要是中小企业主等,也就是行业内通称的“熟客”。

事实上,熟客群体也正在收紧钱包。八马线下直营门店会员平均年购买金额由2022年的2860.4元降至2024年的2469.6元。

去年,公司登陆港股前在招股书中,提出稳步推进“千城万店”战略,预计未来3年新开门店合计1500家。

结合当前茶叶消费市场疲软,公司门店经营效率放缓,以及下沉市场高端产品接受度存疑等现状,叠加资本市场对公司发展前景的谨慎态度,这一目标实现难度较大,此前的计划未免过于乐观。

(责任编辑:zx0600)