一句“你没事儿吧,没事儿就吃溜溜梅”让「溜溜梅」成为了郭磊零食和天然成分果冻市场中名副其实的“黑马”。

如今,「溜溜梅」母公司溜溜果园集团股份有限公司已经更名为溜溜梅股份有限公司(以下简称“溜溜梅”),并再次向港交所发起冲击。而这已经是「溜溜梅」第四次向资本市场发起冲击了。其中,在2025年4月和10月,「溜溜梅」曾两度递表港交所。

为何「溜溜梅」如此“心急”呢?这背后既有行业竞争带来的经营压力,也有「溜溜梅」自身因资本布局签下的对赌协议带来的股份赎回压力。

双重压力之下,「溜溜梅」必须“快”起来。

渠道依赖凸显,业绩承压

「溜溜梅」在招股书中引援弗若斯特沙利文的资料,于2024年,「溜溜梅」在中国果类零食行业的零售额排名第一,市场份额达4.9%;于2024年,「溜溜梅」在中国天然成分果冻行业(按零售额计)排名第一,市场份额为45.7%。

但整体上看,「溜溜梅」的规模并不算大。

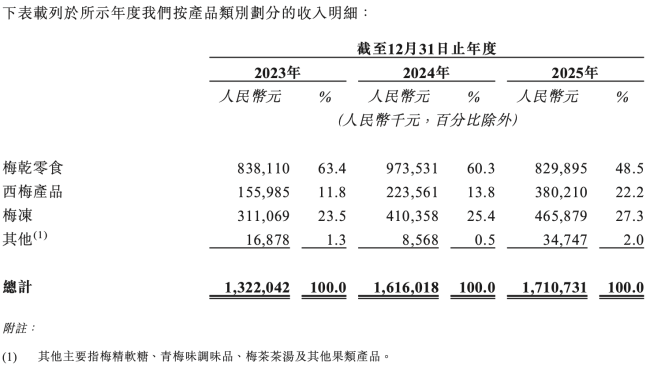

招股书显示,2023年、2024年及2025年(下称“报告期”),「溜溜梅」总收入分别为13.22亿元、16.16亿元及17.11亿元,同比增速分别为12.61%、22.24%、5.86%;年内利润分别为9923.1万元、1.48亿元、1.82亿元,同比增速分别为45.01%、48.86%、23.3%。

账面上看,「溜溜梅」业绩一直处于稳步增长状态,但增速明显放缓。并且,业绩增长背后,是「溜溜梅」真金白银的费用投入。报告期各期,「溜溜梅」的销售及经销开支分别为3.09亿元、3.10亿元及2.72亿元,分别占公司各年总收入的23.4%、19.2%及15.9%。

或许是费用居高不下,导致「溜溜梅」的毛利率持续下滑,报告期内分别为40.1%、36.0%、35.6%。但「溜溜梅」表示,公司产品的毛利率变动主要受主要原材料价格波动,及公司为提高在更广泛的零食行业的市场渗透率而作出的策略性定价决策所影响。

不过,从经营层面来看,「溜溜梅」最大的压力来自于主力产品的下滑以及渠道布局失衡。

招股书显示,报告期内,「溜溜梅」的核心品类梅干零食收入分别为8.38亿元、9.74亿元、8.3亿元,收入占比分别为63.4%、60.3%、48.5%。

图源:溜溜梅招股书(截图)

好在,西梅产品和梅冻产品保持了不错的增长态势,填补了梅干零食下滑带来的负面影响。招股书显示,报告期内,「溜溜梅」旗下西梅产品的收入从1.56亿元增长至3.8亿元,收入占比从11.8%增长至22.2%;梅冻收入从3.11亿元增长至4.66亿元,占总收入的比重从23.5%增长至27.3%。但这两大品类的毛利率却逐年走低。其中,西梅产品的毛利率从35.1%下跌至29.7%;梅冻毛利率从49.2%下跌45.4%。

显然,从品类角度来看,「溜溜梅」的三大品类整体市场规模不大,导致其“龙头效益”并不明显。从长远来看,其未来增长空间或许并不理想。并且,随着越来越多零食品牌加码果冻类产品,势必会对「溜溜梅」的市场份额产生挤压。

而在渠道方面,「溜溜梅」更是患上了量贩零食“依赖症”,而对于传统经销渠道,有些乏术。

招股书显示,报告期内,「溜溜梅」的前五大客户收入占比从14.2%大幅提升至45.8%。值得一提的是,从2024年开始,「溜溜梅」最大的两家客户均为量贩零食连锁企业。报告期内,「溜溜梅」来自这两大量贩零食渠道的收入合计占比分别为6.3%、26.1%和30%。对于一家休闲零食企业而言,如此高的单一客户收入占比,在行业里并不多见。

而算上其他零食专卖店渠道,「溜溜梅」来自零食专卖店渠道的收入分别为1.34亿元、5.51亿元、6.48亿元,占比分别为10.1%、34.1%、38%,而这一渠道也称为了「溜溜梅」最大的收入来源。

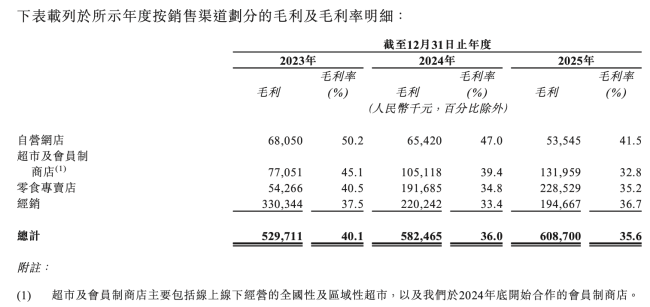

作为对比,报告期内,「溜溜梅」来自经销渠道的收入分别为8.82亿元、6.59亿元、5.31亿元,占总收入的比重分别为66.7%、40.8%、31%;超市及会员制商店收入分别为1.71亿元、2.67亿元、4.03亿元,占比分别为12.9%、16.5%、23.5%。

图源:溜溜梅招股书(截图)

对此,「溜溜梅」表示公司大力加码超市及会员制商店、零食专卖店两类新渠道。不过,「溜溜梅」来自超市及会员制商店的毛利率由2023年的45.1%下降至2024年的39.4%;向零食专卖店销售的毛利率由2023年的40.5%减少至2024年的34.8%。

并且,这两大渠道除了对公司业绩带来增长之外,也给公司带来了资金压力。招股书显示,报告期内,「溜溜梅」贸易应收款项及应收票据从0.81亿元增至2.21亿元;应收账款周转天数从23.4天延长至42.7天;存货周转天数从181.7天延长至198.2天,资金占用压力持续加大。

而在招股书会计师报告中提到“信贷风险”中就指出:“由于「溜溜梅」74.13%、71.31%及72.16%的贸易应收款项及贸易应收款项分别来自贵集团五大客户,故存在信用集中风险”。

报告期内,「溜溜梅」的经销商数量分别为1398名、1396名及1439名经销商。虽然经销商数量在增长,但为其贡献的收入却在大幅下滑,以2025年为例,其经销商户均贡献额不足37万,间接的体现了其经销商质量仍有待提高。

“双刃剑”效应凸显,上市迫在眉睫?

虽然「溜溜梅」正在加紧冲刺IPO,此前也斩获了多轮融资,但「溜溜梅」创始人杨帆及配偶李慧敏通过直接和间接持股方式,持有「溜溜梅」超80%的股份。

招股书披露,在递交招股书前夕的2026年5月10日,「溜溜梅」向股东宣派股息约6734.7万元,并于5月12日悉数派付。当然,这次分红的绝大部分资金也落入了创始人夫妇口袋。而在2025年末,「溜溜梅」公司现金及等价物较前两年大幅减少,仅剩3390.4万元。

这种“落袋为安”的做法,无疑会将公司的未来压力转嫁给上市公司和未来投资者。而急于上市,或许也是「溜溜梅」需要向原有投资者做出交代的必然结果。

早在2015年6月,红杉资本斥资1.35亿元拿下「溜溜梅」15%的股权。招股书披露,根据投资协议,「溜溜梅」若未能在5年后(2020年6月)提交上市申请,红杉资本有权要求公司回购股份。

最终,在2024年6月,「溜溜梅」以约2.61亿元回购了红杉资本持有的全部股份。

然而这并非「溜溜梅」唯一的融资对赌。

2024年12月,「溜溜梅」斩获D轮融资,引入芜湖华安战新股权投资基金合伙企业(有限合伙)(以下简称“华安基金”)与芜湖市繁昌区兴农产业投资基金有限公司(以下简称“兴农基金”)分别出资4000万元与3500万元,获得约3.37%股权,并签订对赌条款,约定若2025年12月31日前未能成功上市,投资者有权要求本公司、创始人杨帆及其夫人李慧敏回购其持有的股份。

显然,「溜溜梅」爽约了。不过,上述两大机构并未放弃。天眼查显示,截至今年5月,华安基金、兴农基金仍保留D轮所获股份,未公开行使赎回权,亦无退出公告或工商变更信息。

此外,根据2026年4月订立的补充协议,若「溜溜梅」未能于2026年6月30日前上市,深圳君荣、诺享瑾鸿及诺享东辰等投资者对应的股东层面赎回权将恢复。

由此可见,要让「溜溜梅」和其创始人夫妇像当年回购红杉资本所持股份那样,以翻倍金额回购股份,恐怕难度有点大。因此,「溜溜梅」只剩上市这一条路可以走了。

而在「溜溜梅」身上,“资本是把双刃剑”得到了更直观的体现。依赖资本,「溜溜梅」快速成为细分领域龙头,在品牌知名度和品类拓展层面都取得了十足的成效;但同时,资本也是逐利的,当企业不能让资本获得想要的回报,那企业就将见到资本“无情”的一面。

据招股书,「溜溜梅」拟将本次IPO募集资金主要投向未来三年扩大产能(包括梅干零食、梅冻及产品配料)、提升品牌知名度、扩大销售网络并开拓国际市场;招聘研发人员及推进研发计划;以及用于运营资金和一般公司用途。

但从企业自身业绩和港股对于休闲零食行业的投资态势来看,「溜溜梅」未必能获得投资者的青睐。

(责任编辑:zx0600)